Chapitre 1: Population et Crises

Cette année encore, le Rapport sur l’Assistance Humanitaire Mondiale dresse un tableau complet des tendances humanitaires de l’année écoulée. Le premier chapitre du rapport, met l’accent sur la diversité des causes de vulnérabilités.

Le message principal de ce chapitre est clair : les besoins humanitaires ont augmenté de manière significative en raison de crises plus prolongées et de la combinaison des risques liés à l’escalade/émergence de conflits, la fragilité socio-économique et la vulnérabilité aux changements climatiques. Pour faire face à ces situations, le rapport recommandent une approche conjointe qui répond à la fois aux besoins humanitaires immédiats et aux différents risques et chocs (conflits, climat,…) par le biais de projets de développement.

En 2021, il y a eu une concentration sur la relance post-COVID, mettant l’aide humanitaire en deuxième ligne. Pourtant, la demande d’aide humanitaire a encore augmenté cette année : le nombre de pays présentant des niveaux élevés de besoins humanitaires est passé de 40 à 49 entre 2020 et 2021, 36 pays connaissent une crise prolongée et le nombre total de personnes ayant besoin d’aide atteint 306 millions, soit 90,4 millions de plus qu’avant la pandémie de Covid-19.

Le rapport souligne les dimensions croisées des risques, notamment entre le changement climatique et les conflits. En effet, 2/5 des personnes ayant besoin d’aide vivent dans des pays confrontés à la fois à des conflits de haute intensité et des niveaux élevés de vulnérabilité aux impacts du changement climatique, ce qui réduit leur résilience, accroit leur dépendance à l’aide et créé ainsi une vulnérabilité à long terme.

De plus, le rapport montre une augmentation de 28% des personnes qui connaissent un niveau élevé d’insécurité alimentaire. Cette tendance est concentrée dans quelques pays : la RDC, l’Afghanistan, le Nigeria et le Yémen. Avec le conflit en Ukraine, l’insécurité alimentaire a fortement augmenté et les chiffres de 2022 ont déjà été estimés bien plus élevé que ces dernières années.

Enfin, le premier chapitre du rapport examine les tendances des déplacements forcés sur 2021. Une fois de plus, le nombre est en augmentation notamment à cause de l’escalade des conflits en Éthiopie, en Afghanistan, au Soudan du Sud et au Yémen, les chocs liés aux changements climatiques et l’aggravation des difficultés économiques au Venezuela. Les déplacées internes (PDI) représentent une augmentation de 11% par rapport à 2020 et les réfugiés ne représentent qu’1/3 de la population déplacée totale. Le rapport met en évidence les risques croisés et complexes auxquels cette population est confrontée, souvent liés à une situation difficile dans les pays d’origine et d’accueil. La moitié des personnes déplacées restent concentrées dans 10 pays ; la Syrie, la Colombie et la RDC en accueillant le plus grand nombre.

Enfin, le premier chapitre du rapport examine les tendances des déplacements forcés sur 2021. Une fois de plus, le nombre est en augmentation notamment à cause de l’escalade des conflits en Éthiopie, en Afghanistan, au Soudan du Sud et au Yémen, les chocs liés aux changements climatiques et l’aggravation des difficultés économiques au Venezuela. Les déplacées internes (PDI) représentent une augmentation de 11% par rapport à 2020 et les réfugiés ne représentent qu’1/3 de la population déplacée totale. Le rapport met en évidence les risques croisés et complexes auxquels cette population est confrontée, souvent liés à une situation difficile dans les pays d’origine et d’accueil. La moitié des personnes déplacées restent concentrées dans 10 pays ; la Syrie, la Colombie et la RDC en accueillant le plus grand nombre.

Chapitre 2 : le financement de crises

Ce chapitre met en lumière l’accroissement marginal des financements humanitaires (+2 ,5%) par rapport à l’augmentation constante des besoins.

En 2021, l’aide des gouvernements et des institutions de l’Union Européenne (UE) représentait 79% du total de l’aide humanitaire internationale. Ainsi, seulement quelques pays maintiennent une base de donateurs stable, car ils fournissent des volumes d’aide importants. Cependant, à mesure que les besoins augmentent et que les situations se complexifient, les donateurs sont confrontés à des choix difficiles qui peuvent entraîner une dé-priorisation des dépenses humanitaires. Par exemple, en 2022, avec la guerre en Ukraine, le financement humanitaire a déjà été détourné pour soutenir la réponse dans le pays.

En 2021, l’aide des gouvernements et des institutions de l’Union Européenne (UE) représentait 79% du total de l’aide humanitaire internationale. Ainsi, seulement quelques pays maintiennent une base de donateurs stable, car ils fournissent des volumes d’aide importants. Cependant, à mesure que les besoins augmentent et que les situations se complexifient, les donateurs sont confrontés à des choix difficiles qui peuvent entraîner une dé-priorisation des dépenses humanitaires. Par exemple, en 2022, avec la guerre en Ukraine, le financement humanitaire a déjà été détourné pour soutenir la réponse dans le pays.

Il est important de noter que les besoins ont légèrement diminué par rapport à 2020, l’aide concernant les impacts de la pandémie Covid-19 étant moins nécessaire. Toutefois, le schéma général reste le même : les besoins humanitaires sont gravement sous-financés et de nombreux besoins ne sont pas satisfaits.

En 2021, il y a eu 48 appels coordonnés par les Nations Unies, soit un peu moins que l’année précédente, mais 1/3 de plus que le nombre total d’appels requis en 2019. Le plan de réponse régional pour les réfugiés syriens, la réponse humanitaire pour la Syrie et la réponse humanitaire pour le Yémen ont représenté ensemble 1/3 du total des demandes d’appel. En outre, la moitié des appels ont reçu moins de la moitié du financement requis, et seulement 23% des appels ont reçu plus de 75% de leurs besoins. Alors que 71% de l’aide humanitaire internationale allouable par pays a été fournie dans le cadre d’appels coordonnés par les Nations Unies, certains financements sont effectués en dehors de ce cadre par le biais d’organisations de la Croix-Rouge, d’ONG et d’entreprises du secteur privé. L’Inde est le pays qui a reçu le plus de fonds sans appel de l’ONU.

Ce chapitre analyse également le financement humanitaire par secteur. Il y a quatre observations principales. Premièrement, la sécurité alimentaire est le secteur le plus financé, avec près de quatre fois plus de fonds que tout autre secteur en 2021 et ciblant le plus grand nombre de personnes. Cette tendance est constante chaque année depuis dix ans. Malgré l’importance des financements, les besoins en matière de sécurité alimentaire ne cessent d’augmenter en 2021, en raison des crises en Syrie et en Éthiopie, et en 2022, de la guerre en Ukraine. Deuxièmement, le « relèvement précoce » (secteur visant à soutenir le redressement durable après une crise et à établir les bases d’un développement à long terme) a reçu le moins de fonds. Troisièmement, les besoins en matière de santé ont augmenté de 62%, mais le cluster nutrition a vu le nombre de besoins satisfaits diminuer. Enfin, le secteur de l’éducation a connu un sous-financement dramatique au cours des quatre dernières années.

Dans les dernières parties du chapitre, l’accent est mis sur les financements liés au genre et au climat. Dans les deux cas, il y a des développements positifs majeurs avec une augmentation du financement et de la sensibilisation à ces questions, cependant, le financement dans ces secteurs représente toujours une très petite proportion de l’aide humanitaire internationale totale.

L’aide ciblant les violences liées au genre a augmenté et a représenté 38% du financement total spécifique au genre, mais seulement 29% des besoins dans ce domaine ont été satisfaits. La pandémie de COVID-19 a augmenté les exigences, mais la collecte de rapports et de données dans ce domaine reste difficile. Dans l’ensemble, il n’existe pas de moyens sûrs d’identifier les volumes de financement requis pour la programmation humanitaire relative à l’égalité des sexes. En 2021, le financement total lié à l’égalité des sexes ne représentait que 3,4 % du total de l’aide humanitaire internationale.

En 2021, la moitié des personnes ayant besoin d’une aide humanitaire vivaient dans des zones très vulnérables aux effets du changement climatique. En 2020, les appels humanitaires des Nations unies liés à des conditions climatiques extrêmes étaient huit fois plus élevés qu’il y a 20 ans. Malgré des besoins pressants, l’aide humanitaire liée aux urgences climatiques est gravement sous-financée. À ce titre, le rapport appelle à une meilleure compréhension des mécanismes et des objectifs du financement climatique (utilisation de structures et d’instruments de financement, y compris un mélange de ressources locales, nationales et internationales) pour atténuer la gravité du changement climatique par des activités de réduction des émissions et promouvoir la transition vers des économies à moindre intensité de carbone. La structure et les instruments principaux utilisés relèvent de la Convention-Cadre des Nations Unies sur les Changements Climatiques (CCNUCC). Le financement de la lutte contre le changement climatique diffère des autres formes d’aide humanitaire, car il vise davantage à prévenir les catastrophes qu’à y répondre. Les objectifs du financement climatique (éviter, minimiser et traiter) sont essentiels pour renforcer la résilience des peuples en gérant les risques et en s’adaptant au changement. Le rapport suggère que si le financement climatique est fourni sous forme d’aide publique au développement (APD), il peut appuyer les efforts des pays exposés à des crises prolongées en soutenant des secteurs clés. Dans l’ensemble, le financement est insuffisant pour faire face aux catastrophes humanitaires soudaines et aux crises humanitaires qui résultent du changement climatique.

Chapitre 3 : les donateurs et les bénéficiaires de financements humanitaires

Ce chapitre met en avant la nécessité d’élargir considérablement la base des donateurs pour l’aide humanitaire et de mieux cibler les financements vers les pays en crise.

De manière générale, et depuis plusieurs années, il y a une grande concentration du financement public de l’aide humanitaire : les trois plus grand donateurs (Etats-Unis, Allemagne et Royaume-Uni) représentent 59% de toute l’aide humanitaire publique. Il est important de noter les changements dans les modèles de financement individuels, notamment avec le Royaume-Uni réduisant son financement de 39% à partir de 2020. Cette baisse significative a été contrebalancée par une augmentation de l’excédent des États-Unis et de l’Allemagne, ainsi que par le doublement de l’aide du Japon.

Concernant le financement de l’accueil des réfugiés, on constate une baisse des dépenses, qui devrait a priori s’inverser en 2022 avec les réfugiés fuyant l’Ukraine. Pour le financement spécifique au genre, les 10 plus grands donateurs ont représenté 88 % du financement total en la matière. Cependant, bien qu’il soit concentré, le financement total des activités humanitaires liées au genre a considérablement augmenté. Pourtant, cette augmentation n’est pas proportionnelle à l’accroissement des besoins et ne représente toujours qu’un très faible volume de l’aide totale fournie par chacun des donateurs. Par exemple, l’aide spécifique au genre des institutions de l’UE et des États-Unis est la plus importante mais ne représente que 2% de leur aide totale.

En termes de financement privé, le total de l’aide humanitaire internationale des donateurs privés a augmenté de 5 % et le volume de l’aide publique au développement (APD) des banques multilatérales a doublé depuis 2015. Les particuliers étaient historiquement la plus grande source de financement privé. Cette proportion a cependant chuté en 2019 mais a été compensée par une augmentation significative du financement provenant d’autres donateurs privés en raison de l’épidémie de Covid-19. Le financement des sociétés nationales et l’aide ciblée sur les ONG sont restés constants. En revanche, les fonds privés fournis aux agences multilatérales sont passés de 12 à 19%. D’après le rapport, le financement privé est essentiel à la réussite de la réponse humanitaire car il est plus flexible et permet donc aux organisations d’agir sur des crises/projets sous-financés et/ou dans des zones plus complexes.

Dans l’ensemble, le constat reste largement similaire à celui des années précédentes : un petit nombre de donateurs fournit la majorité (97%) de l’aide humanitaire internationale.

Une autre façon d’examiner le comportement et les stratégies des donateurs en termes d’aide humanitaire est de se concentrer sur le pourcentage du RNB (revenu national brut) utilisé comme aide humanitaire. En 2021, seuls quatre donateurs fournissent plus de 0,1 % du RNB, contre six en 2020. La configuration globale est de plus en plus inadaptée aux besoins humanitaires croissants. Le rapport suggère une augmentation de la proportion du RNB fourni pour mobiliser des volumes importants d’aide humanitaire. En 2021, les États-Unis, qui sont le plus grand donateur et dont le RNB est le plus élevé, ne consacrent que 0,04% de leur RNB à la réponse humanitaire. En outre, les pays à revenu élevé qui ne font pas partie des plus grands donateurs, comme la France, la Corée du Sud ou l’Australie, devraient également allouer une plus grande part de leur RNB à l’aide humanitaire.

Chapitre 4 : les bénéficiaires et l’acheminement des fonds humanitaires

Comme les conclusions des chapitres précédents, le chapitre 4 du rapport montre qu’il y a une concentration de l’aide : les 10 plus grands bénéficiaires ont reçu 60% de l’aide humanitaire internationale allouable par pays. Le rapport souligne, globalement, la nécessité d’une distribution plus efficace et efficiente de l’aide.

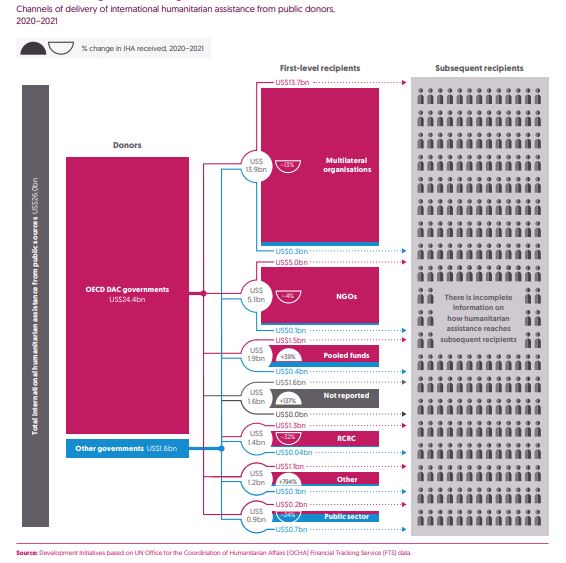

La liste des 10 plus grands bénéficiaires est restée en grande partie inchangée, à l’exception du Nigeria et de l’Afghanistan qui sont entrés dans la liste et ont déplacé, par conséquent, la Turquie et l’Irak. Au total, en 2021, 144 pays ont reçu une aide humanitaire, soit 20 de moins qu’en 2020. De même, les canaux de financement sont restés relativement similaires à ceux des années précédentes.

La majorité de l’aide venant des donateurs publics (54%) passe par des organisations multilatérales et 19% par les ONG. Les principaux donateurs fournissant une aide par le biais des ONG et des organisations multilatérales sont les gouvernements du Comité d’Aide au Développement de l’OCDE (CAD OCDE). Les financements en dehors de ce canal ont augmenté grâce à l’aide de l’Arabie saoudite et des Émirats arabes unis, mais ne représentent toujours que 6,5 % de l’aide totale des donateurs publics. Il est important de noter que le secteur public est majoritairement financé par des donateurs non-membres du CAD qui représentent 42% de son financement.

Les sociétés locales et nationales sont des bénéficiaires importants de l’aide humanitaire. Le financement direct des acteurs locaux a connu un pic pendant la réponse à la crise de Covid-19 et a chuté de manière significative en 2021, tant en volume qu’en part de l’aide totale. L’importante volatilité des volumes de financement direct est principalement due à la fluctuation du financement des gouvernements nationaux. Par exemple, la baisse de 2019 a été causée en partie par la diminution de 70% du financement du gouvernement du Yémen. La nécessité de passer par un intermédiaire pour atteindre les acteurs locaux et nationaux rend difficile la collecte de données et l’évaluation réussie des modèles et des tendances. Il est donc nécessaire de mieux rendre compte du financement pour aider à améliorer les analyses des progrès de la prestation.

Jusqu’à présent, les données disponibles suggèrent que la plupart des financements accordés aux ONG locales et nationales sont indirects. Bien qu’il y ait eu une légère augmentation des volumes de financement direct des ONG locales et nationales, la part globale du financement des ONG distribuée aux acteurs locaux et nationaux a diminué.

Jusqu’à présent, les données disponibles suggèrent que la plupart des financements accordés aux ONG locales et nationales sont indirects. Bien qu’il y ait eu une légère augmentation des volumes de financement direct des ONG locales et nationales, la part globale du financement des ONG distribuée aux acteurs locaux et nationaux a diminué.

En examinant les données de l’aide aux acteurs locaux et nationaux fournie par secteur, nous pouvons observer un pic en 2020, porté par le cluster santé, et une baisse en 2021 dans tous les secteurs. Le cluster sécurité alimentaire a connu une croissance constante depuis 2019 cependant, en proportion du financement total du cluster sécurité alimentaire, seuls 3% sont distribués aux acteurs locaux et nationaux

En examinant les données de l’aide aux acteurs locaux et nationaux fournie par secteur, nous pouvons observer un pic en 2020, porté par le cluster santé, et une baisse en 2021 dans tous les secteurs. Le cluster sécurité alimentaire a connu une croissance constante depuis 2019 cependant, en proportion du financement total du cluster sécurité alimentaire, seuls 3% sont distribués aux acteurs locaux et nationaux

Le rapport identifie trois barrières qui empêchent le financement d’atteindre directement les communautés locales : le type de financement, le système de financement qui place les acteurs locaux en tant que sous-traitants des organisations internationales et la dépendance générale aux cycles de financement humanitaire à court terme qui empêche les partenariats équitables. Ces obstacles entravent la mise en œuvre de l’aide au niveau local et complexifient la coordination au niveau local, ce qui accroît la dépendance à l’égard des grandes organisations et la vulnérabilité des acteurs locaux. Il est donc nécessaire non seulement de supprimer ces obstacles au financement, mais aussi d’améliorer la qualité de ce financement en encourageant les réponses locales.

En 2021, le financement non affecté aux agences des Nations Unies a diminué pour atteindre la plus faible proportion en 6 ans (13 % du financement total), loin derrière l’engagement de la Grande Négociation qui prévoit que 30 % du financement des donateurs soit fourni sans affectation particulière. Cette diminution est principalement due à une réduction de l’allocation à l’Organisation Mondiale de la Santé après l’augmentation pour la réponse Covid. Seules trois agences des Nations unies ont respecté l’engagement de la Grande Négociation : l’OCHA, le HCR et l’Office de secours et de travaux des Nations unies pour les réfugiés de Palestine dans le Proche-Orient.

Le financement pluriannuel est important pour accroître la qualité du financement mais les montants ne sont pas suffisants pour permettre un changement transformateur dans le secteur. Cela est dû au manque de compréhension des avantages du financement pluriannuel en termes de programmes et de la meilleure cible d’allocation pour obtenir le plus grand impact. Dans l’ensemble, les données et les rapports sont limités pour avoir une image complète du financement pluriannuel.

Enfin, un autre canal de financement a été l’aide humanitaire en espèces et en bons d’achat, qui a augmenté au cours des six dernières années. En 2021, l’aide en espèces et sous forme de bons représentait 19 % de l’aide humanitaire internationale totale, principalement fournie par les agences des Nations unies, qui fournit 61 % de l’aide totale en espèces et sous forme de bons. La majorité (71 %) a été fournie en espèces, la modalité de livraison préférée, et 29 % sous forme de bons.

Rapport complet.

Synthèse établie par Eva Miccolis.

Vous devez être connecté pour poster un commentaire.